صنعت متانول ایران با وجود پتانسیلهای فراوان، با چالشهای جدی مواجه است. وابستگی شدید به بازار صادراتی محدود و نوسانات شدید قیمتهای جهانی، از جمله مهمترین مشکلات این صنعت هستند. همچنین، عدم توسعه کافی صنایع پاییندست، مانع از ایجاد ارزش افزوده بیشتر و پایداری این صنعت شده است. با این حال، ایران با داشتن ظرفیت تولید قابل توجه، میتواند با تدوین یک سند راهبردی جامع و سرمایهگذاری در بخشهای مختلف زنجیره ارزش متانول، به یکی از قطبهای تولید این محصول در منطقه تبدیل شود.

به گزارش پایگاه خبری تحلیلی نفت آرا،متانول، بهعنوان یکی از محصولات اصلی صنعت پتروشیمی، در سالهای اخیر شاهد سرمایهگذاری قابلتوجهی بوده است. این ماده شیمیایی پایه، نقش کلیدی در تولید طیف گستردهای از محصولات مانند حلالها، رنگها، پلاستیکها و سوختها ایفا میکند. با توجه به افزایش چشمگیر تولید متانول در کشور، پایش دقیق وضعیت بازار و ساختار این صنعت از اهمیت بالایی برخوردار است.

تقاضای رو به رشد برای متانول؛ فرصتی برای تولیدکنندگان

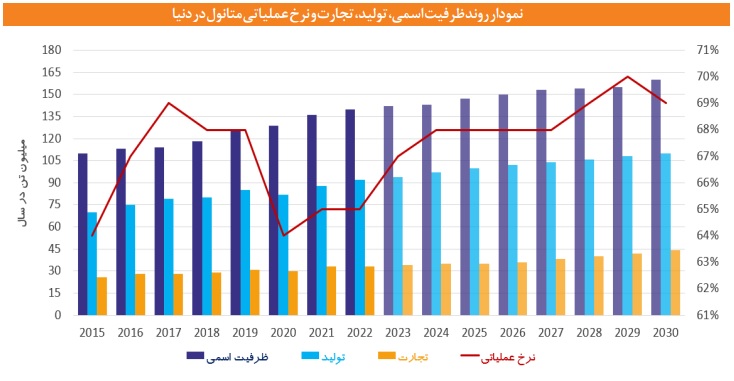

ظرفیت اسمی تولید متانول در جهان در سال ۲۰۲۲ به ۱۴۰ میلیون تن رسید. با این حال، تولید واقعی در همان سال به ۹۲ میلیون تن محدود شد که نشاندهنده نرخ بهرهبرداری ۶۵ درصدی واحدهای تولید متانول در سطح جهانی است. یکی از دلایل اصلی پایین بودن نرخ بهرهبرداری در سطح جهانی، عملکرد ضعیف واحدهای تولید متانول در چین است که حدود ۵۱ درصد از ظرفیت اسمی جهانی را در اختیار دارد.

تجارت متانول در سال ۲۰۲۲ به حدود ۳۳ میلیون تن رسید که نشاندهنده شاخص تجارتپذیری ۳۶ درصدی برای این محصول است. این رقم نسبت به شاخص تجارتپذیری نفت خام بهعنوان یک کالای پایه (کامودیتی)، اندکی کمتر اما قابلمقایسه است. بر اساس پیشبینیها، تقاضا برای متانول تا سال ۲۰۳۰ به ۱۱۰ میلیون تن خواهد رسید. همچنین، با توجه به افزایش هزینههای تولید و کاهش نرخ رشد ظرفیتهای جدید، انتظار میرود قیمت متانول روند صعودی داشته باشد. در شکل زیر روند ظرفیت اسمی، تولید، تجارت و نرخ عملیاتی متانول در جهان نشان داده شده است:

چین؛ بزرگترین تولیدکننده و مصرفکننده متانول جهان

در تولید متانول، چین با ۷۲ میلیون تن ظرفیت اسمی بزرگترین سهم را در جهان دارد. پس از آن، غرب آسیا با ۲۵ میلیون تن و آمریکای جنوبی با ۱۱ میلیون تن در رتبههای بعدی قرار میگیرند. در طرف تقاضا نیز، چین با مصرف سالانه ۵۵ میلیون تن، بزرگترین بازار متانول جهان است. پس از چین، آمریکای شمالی با ۸ میلیون تن و اروپای غربی با ۷.۵ میلیون تن به ترتیب بیشترین تقاضا را دارند.

چین، با بهرهگیری از ذخایر عظیم زغالسنگ و فناوری تبدیل آن به گاز سنتز، موفق به راهاندازی چندین واحد تولید متانول با ظرفیت بالا شده است. در غرب آسیا نیز، وجود منابع گسترده گاز طبیعی و دسترسی آسان به گاز سبک، زمینهساز توسعه مجتمعهای بزرگ تولید متانول شده است. مجتمع متانول کاوه در ایران با ظرفیت تولید سالانه ۲.۳ میلیون تن، به عنوان بزرگترین واحد یکپارچه تولید متانول در جهان را از آن خود کرده است. در قاره آمریکا، بهویژه آمریکای جنوبی، تولید متانول عمدتاً با هدف صادرات یا استفاده به عنوان افزودنی در تولید سوختهای زیستی مانند بیودیزل صورت میگیرد.

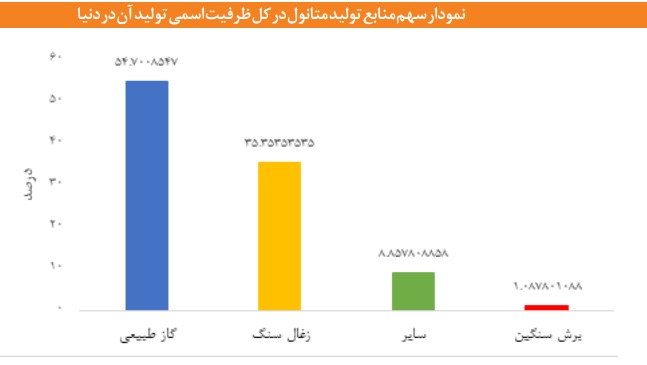

آمریکای شمالی، با وجود برخورداری از منابع غنی گاز شیل، در تولید متانول با ظرفیت اسمی حدود ۱۰.۸ میلیون تن در سال، پس از آمریکای جنوبی قرار دارد. تقریبا ۵۵ درصد از ظرفیت تولید متانول جهان از گاز طبیعی، ۳۵ درصد از زغال سنگ (عمدتا در چین) و ۱۰ درصد از سایر منابع تامین میشود. در شکل زیر سهم منابع تولید متانول در کل ظرفیت اسمی تولید آن در جهان ارائه شده است:

متانول؛ مادهای با کاربردهای متنوع در صنایع مختلف

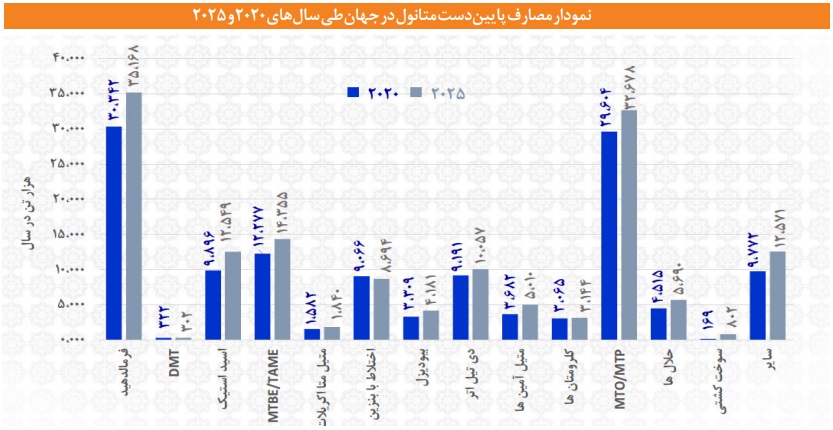

متانول محصولی است که هم برای ذخیرهسازی انرژی و هم برای تولید سایر محصولات پایه و شیمیایی استفاده میشود. این ماده زنجیره ارزش گسترده و متنوعی دارد، اما همان طور که از شکل مشخص است بازار عمده محصولات شیمیایی این زنجیره محدود است. فرمالدهید، تبدیل متانول به الفینها، MTBE، اسید استیک، دی متیل اتر و اختلاط با بنزین از مهمترین محصولات و مصارف پاییندست متانول محسوب میشوند. در شکل زیر روند مصارف پاییندست متانول در جهان در سالهای ۲۰۲۰ و ۲۰۲۵ ارائه شده است:

یکی از مهمترین اهداف صنعت پتروشیمی، جلوگیری از خامفروشی نفت و گاز و تولید محصولات با ارزش افزوده بالاتر است. در سال ۱۳۸۲ با بهره برداری از میدان گازی پارس جنوبی و مناسب بودن قیمت جهانی متانول این فرصت در اختیار صنعت پتروشیمی و سرمایهگذاران قرار گرفت تا بتوانند به توسعه این صنعت در کشور بپردازند.

چرا ظرفیتهای تولید متانول در ایران به طور کامل استفاده نمیشود؟

در ایران یازده واحد تولیدکننده متانول وجود دارد که در سال ۱۴۰۲ مجموع ظرفیت اسمی آنها ۱۵.۷ میلیون تن بوده است. پتروشیمی زاگرس با دارا بودن دو واحد ۱.۶۵ میلیون تنی بزرگترین واحد متانولی کشور است و پس از آن متانول کاوه با ظرفیت ۲.۳ میلیون تن قرار دارد. در سال ۱۴۰۲ با نرخ متوسط عملیاتی ۶۴ درصد نزدیک به ۱۰.۲ میلیون تن متانول توسط پتروشیمیهای متانولی کشور تولید شد.

به طور کلی نرخ عملیاتی واحدهای متانولی به عوامل مختلفی نظیر دسترسی به خوراک و نرخ تامین خوراک، نرخ حاملهای انرژی، مشکلات فنی و عملیاتی، چالشهای ژئوپولیتیک و محدودیتهای زیست محیطی بستگی دارد. در سالهای اخیر افزایش قیمت گاز طبیعی، عدم افزایش قیمت جهانی متانول متناسب با افزایش قیمت گاز و ناترازی انرژی بیشترین تاثیر را بر واحدهای متانولی داشته و باعث کاهش نرخ عملیاتی این صنعت شده است. در جدول زیر مجتمعهای پتروشیمی فعال در کشور و ظرفیت اسمی آنها ارائه شده است:

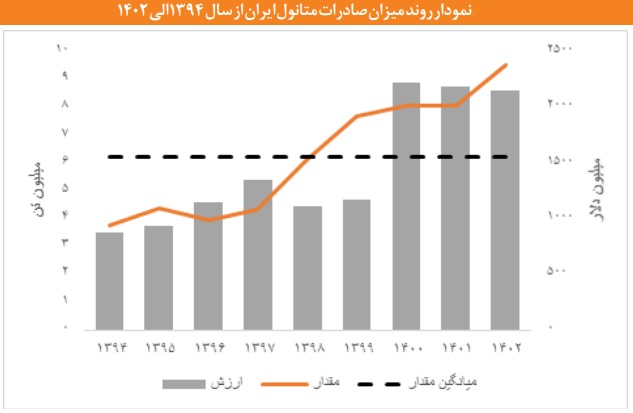

همانطور که نمودار نشان میدهد، میزان صادرات متانول ایران از سال ۱۳۹۴ تا ۱۴۰۲ روند صعودی داشته است. بهطور متوسط، سالانه ۶.۲ میلیون تن متانول به ارزش ۱.۵ میلیارد دلار از کشور صادر شده است. بخش قابل توجهی از متانول تولیدی کشور به بازارهای جهانی عرضه میشود.

ضرورت تدوین سند راهبردی برای توسعه صنعت متانول

در سال ۱۴۰۲، از مجموع ۱۰.۲ میلیون تن متانول تولید شده در کشور، حدود ۷۰۰ هزار تن در بازار داخلی مصرف شد و مابقی عمدتاً به چین صادر گردید. با توجه به تقاضای بالای چین برای متانول، این کشور توانسته است قیمت این محصول را کنترل کند. در واقع، با افزایش عرضه جهانی متانول، چین برای حمایت از صنایع پاییندست خود، قیمت را در سطحی پایین و پایدار نگه داشته است. یکی از دلایل اصلی مشکلات واحدهای متانولی کشور، توسعه بیرویه واحدهای تولید متانول بدون توجه به ظرفیت توسعه صنایع پاییندست مرتبط است.

تعدد واحدهای متانولی در کشور، بدون توجه به ظرفیت توسعه زنجیره پاییندست و تمرکز بر بازار صادراتی انحصاری چین، یکی از نقاط ضعف صنعت متانول ایران است. بررسی دقیق کشش بازار برای توسعه زنجیره متانول، با در نظر گرفتن مصرف داخلی، امکان صادرات به بازارهای مختلف و ظرفیت توسعه صنایع پاییندست، ضروری است. تدوین یک سند راهبردی جامع برای توسعه صنعت متانول و زنجیره ارزش آن، متناسب با وضعیت تامین خوراک گاز طبیعی، نیازسنجی بازار داخلی و خارجی و پایش مستمر وضعیت بازار جهانی، از اهمیت ویژهای برخوردار است.

دریافت صفحه با کد QR

دریافت صفحه با کد QR